富良野市在住の方が借金の悩み相談するならコチラ!

借金の問題、債務の悩み。

借金・お金の悩みは、自分では解決するのが難しい、大きな問題です。

ですがいきなり、司法書士や弁護士などに相談しようにも、少し不安な気持ちになってしまう、という人も多いでしょう。

当サイトでは富良野市で債務・借金のことを相談するのに、お勧めの法律事務所や法務事務所を厳選して紹介しています。

ネットを使って相談することが出来るので、初めて相談する人でも安心です。

また、富良野市の地元の法律事務所や法務事務所もいくつかピックアップしているので、そちらも参考にしてみてください。

富良野市在住の方が任意整理・借金の相談をするならココ!

弁護士対応で、しかも全国に対応している弁護士事務所です。

初期費用が無料だから、現在の手持ちがなくても安心です。

弁護士料金の支払いは、分割払いも可能。

相談料金ももちろん無料!

借金の取り立てをSTOPすることもできます。

個人再生、任意整理、自己破産、過払い金、など、債務の悩みについて相談できます。。

しかも、窓口では365日24時間、いつでも受け付けてくれます。

フリーダイヤル(電話料金0円)で相談を受け付けてくれるので、お金に悩んでいる人も今すぐ電話受付をすることが可能です。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

■口コミ(サンク総合法律事務所の口コミ)

●最善の方法を提案してくれた

債務整理でお世話になってます。

申し込むのに相当勇気がいりましたが、事務所の方が私自身の債務状況が分からない状態でよく話を聞いて相談に乗って下さり最善の方法を提案してくださり、状況報告や今後どうすれば良いのか丁寧に教えてくださるので勇気をだして依頼をして良かったです。

これから債務整理が始まりますが分からない事があれば何時でも連絡くださいと言っていただき安心出来ました。

依頼して良かったです。出典元:Googleクチコミ

●債権者からの連絡が止まった

電話で全ての手続きを進めて頂き

債権者からの連絡も止まり

精神的負担が減りました

助けて頂き感謝しています出典元:Googleクチコミ

●事務所に行かなくても電話や書面で対応してもらえた

地元の弁護士さんでは知人バレなどの不安もあり、遠方に住んでいますがネットでの無料相談等から縁があり、債務整理で半年間お世話になりました。コロナで尚更、事務所に赴くことが出来ませんでしたが電話や書面で丁寧に対応して頂きました。ずっと長い間毎月の返済に悩まされてきましたが、おかげさまで気持ちがとても軽くなりました!女性の方がいらっしゃるのも相談しやすく、男性の方も皆さん丁寧で優しく、とても好印象でした。ありがとうございました。

出典元:Googleクチコミ

サンクなら、365日24時間、いつでも相談受け付けOK。

しかもフリーダイヤル(電話代無料)で相談できます。

↑↑↑↑↑

借金の悩み、今すぐ!24H電話受付!

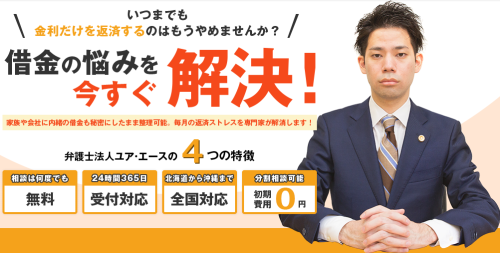

任意整理、自己破産、個人再生など、あなたにピッタリの方法で借金返済の問題を解決に導きます。

【特徴】

- 弁護士が対応

- 相談は何度でも無料

- 24時間365日受付対応

- 分割相談可能(初期費用0円)

- 全国対応(ただし契約には要面談。事務所面談or出張面談)

- 事務所は4拠点(東京、名古屋、大阪、博多)

その他にも、ラジオ出演、新聞取材、テレビ出演、など多くのメディアで活躍中。

何度相談しても相談は無料というのも嬉しいところ。

メールフォーム、もしくはフリーダイヤル(通話料無料)の電話で、24時間365日いつでも相談受付OKです。

↑↑↑↑↑

弁護士対応で相談は何度でも無料!

■口コミ(弁護士法人ユア・エースの口コミ)

●説明が丁寧で分かりやすい

最初は弁護士事務所に相談する事は恥ずかしく、勇気がいりましたが、丁寧、わかりやすく説明をして下さり、相談して良かったです。

出典元:Googleクチコミ

●面談時の弁護士さんが腰が低く、説明も分かりやすい

債務整理をお願いして有り、弁護士さんとの面談があり緊張して行きました。

そんな緊張は、いらなかったと思わせて頂けるくらい腰が低く、本当に分かりやすい説明でした。少し気持ちが楽になり、時間通りに済ませて頂き本当に、話をして良かったと思いました。まだ途中ですが、安心出来る弁護士さんです!出典元:Googleクチコミ

●電話対応の感じが良く、面談から解決までもスムーズ

はじめにお電話くださった事務員の方の対応がとても感じが良く、誰でもお金のことは身内にも話しにくいことだと思いますがここなら素直にきちんとお話しすれば解決してもらえるかもという安心感がありました。

別日の弁護士の先生との面談も、簡潔に必要な事のみをお話して下さいました。こちらからの質問もありませんでしたし分かり易かったです。

他の事務所と比較することはありませんでしたが、こちらに相談して本当に良かったと感じます。とてもスムーズに解決まで導いてくださり、感謝しています。出典元:Googleクチコミ

↑↑↑↑↑

メディアで活躍中の弁護士へ無料相談

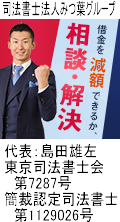

こちらの司法書士事務所は、ラジオやテレビへの出演、雑誌などでの執筆など、メディアにも多数取り上げられています。

人情派の司法書士とも呼ばれる代表の島田雄左司法書士は、大好きな映画「君の名は。」を映画館に6回も観に行き、その度に号泣してしまうほど涙もろい。

債務整理の費用は分割払いが可能なので安心です。

職場や家族に悟られないよう徹底配慮をしてくれます。

借金返済の問題は、一人で悩まないで、まずは無料相談してみませんか?

↑↑↑↑↑

相談無料、分割払いOK!

■口コミ(司法書士法人みつ葉グループの口コミ)

●親切に対応してもらい安心できた

クレジットカードの返済に困って任意整理をお願いしました。

わからないことばかりで不安でしたがとても親切に対応していただき安心できました。

先日和解が成立したとのことでありがとうございました。

これからもよろしくお願いします。出典元:Googleクチコミ

●対応が丁寧なので話しやすい

本年からお世話になっております。

コロナ禍で仕事があまりなく、借入額が大きくなってしまったところで債務整理の手続きをさせていただきました。

丁寧な対応をしてくださる方ばかりなので色々なことをお話しやすく、非常に助かっております。

また、支払いに困っていた月に電話したのですが、すぐに手続きを開始して下さったおかげで無理なく支払いを続けていくことが今も出来ています。出典元:Googleクチコミ

●相談して本当に良かった

最初は不安でいっぱいでしたが、今は相談して本当に良かったと思っています。相談していなかったら、未だにズルズルとキャッシングを続けていたでしょう。

スタッフの方もとても丁寧でわかりやすく説明してくださるし、LINEでやりとりをして、必要な時に電話なので気持ち的にも楽です。本当に相談して良かったです。ありがとうございます。出典元:Googleクチコミ

↑↑↑↑↑

人情派の司法書士へ無料相談

迷ったらサンク総合法律事務所がおすすめ!その5つの理由とは?(富良野市)

もし迷ったのなら「弁護士法人サンク総合法律事務所」が最もおすすめです。

サンクがおすすめである5つの理由

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

【1】実績が豊富で信頼性が高い

2009年より樋口卓也弁護士が代表として「樋口総合法律事務所」を開設。そして2017年に「弁護士法人サンク総合法律事務所」と名称を変えて法人化しました。

今では問い合わせや相談が月間600件、累計27万件以上というものすごい数になっています。

長年の実績と豊富な相談件数、そして口コミ評判の良さからも、信頼性の高さを感じられます。

【2】24時間365日相談受付OK

仕事などで平日の昼間は相談できない、といった方も多くいます。サンク総合法律事務所では、24時間365日、相談受付をしています。

時間を気にかけなくていいのは助かりますね。

【3】初期費用0円、分割払い対応

相談料金は0円ですが、初期費用も0円です。さらに、費用の分割払いにも対応しているので、今すぐは手持ちのお金がない、という状況でも安心して相談できます。

【4】家族にバレずに手続き可能

債務整理の手続きは家族に知られたくない、という人も多いことでしょう。サンク総合法律事務所では、家族にバレないよう配慮しながら手続きを進めてもらえます。

書類郵送の場合なら、郵便局の局留め、無記名発送、電話連絡は時間指定する、というような配慮をしてもらうことができるのです。

【5】全国対応(オンライン面談あり)

サンク総合法律事務所の事務所は東京都中央区にありますが、相談は全国各地に対応しています。パソコンやスマホのネットを使った、ビデオ通話でのオンライン動画面談も行っているので、遠方に住んでいる人でも安心して相談できます。

以上の理由で、サンク総合法律事務所を最もおすすめしています。

サンクの口コミ評判は良い意見が多い

それだけでなく、サンク総合法律事務所は口コミ評判も上々。利用者が多いのでネガティブな口コミがあるのも仕方ありませんが、ポジティブな口コミの方が多い印象です。

サンクの口コミは先ほど紹介しましたが、参考までにもう少し口コミをご紹介します。

●質問への返答が明確で、しかも親身な対応

債務整理に実績のある事務所とうかがっていた通り、相談や質問内容への返答が明確で分かりやすく、担当の弁護士さんや窓口の方みなさん親身にご対応いただきました。

人同士のことですから相性はあると思いますが、少なくとも私自身は失礼と感じるような対応を受けたことは一度もありません。

コロナ禍での依頼のため対面なしのフルリモートでしたので、慣れていない方やどうしても相手の顔が見えないと嫌な方にはハードルが高く感じられるところはあるかもしれません。

出向の必要もなく書類のやり取りもクラウドサインで完了できるため、個人的には楽で、デジタル対応されていることに好感があります。出典元:Googleクチコミ

●親身な対応と丁寧な配慮

地元の弁護士さんではバレることを恐れて、なかなか相談したくてもできない環境にいました。ふとネットで目に止まり無料相談をしました。「女性の方が話しやすいですよね。」と気を使って頂けたり、書類なども家族にバレないよう配慮してくださいました。

他の弁護士さんにも無料診断してもらいましたが、あまり変わらなかった為、親身に話を聞いてくださったサンク法律事務所さんにお願いしました。

親身になって話を聞いて頂けたり、丁寧に債務整理をして頂けたことでリボ払いで増えた返済で毎月悩まされておりましたが、うまくやりくりできるようになりました。ありがとうございました。

色々な評価はあると思いますが、バレずに整理したい方、地方に住んでいる方、女性でお願いしたい方にはおすすめします。出典元:Googleクチコミ

●対応が丁寧で分かりやすい

減額相談で無料相談にのってもらいましたが分かりやすく丁寧に対応してもらえます。ショートメールのやりとりもこまめで助かりました!

出典元:Googleクチコミ

●いつ電話しても穏やかで明るい対応

評判を信じて正解!いつ電話をしても、穏やかで明るいスタッフの方が親切に対応してくださるので、弁護士事務所や債務整理に不安や恐怖がある方・電話が苦手な方でも安心して相談できると思います(←全て私です…笑)本当に誰にも知られずに、スムーズに任意整理での和解→返済スタートができ、とても満足ですし本当に感謝しています。もっと早く勇気を出せば良かったな…良くして頂いた恩を忘れずに、6社完済まで前向きに頑張ります!

出典元:Googleクチコミ

●私の生活に合った提案をしてもらえた

とても親切で丁寧な対応をして頂いております。

電話相談でも、かなりの長時間でも真摯に話を聞いて下さり、幾つかの案の中で、私の生活状況に合致した、最も良い提案をして頂きました。

今でもお付き合いして頂いておりますが、定期的に状況報告や方針確認の連絡を下さったり、他に困ったことが無いか、不明点が無いか等、非常に親切かつ丁寧に安心出来る対応をして頂き、とても助かっております。

とても安心して頼れる法律事務所です。出典元:Googleクチコミ

口コミでは「説明が丁寧で分かりやすい」「親身になってくれる」といったポジティブな意見が印象的でした。

サンク法律事務所に依頼や相談をして満足している方は多いようです。

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

相談はメールフォームからもできますし、フリーダイヤルの通話料無料で今すぐ電話することもできます。

もし、どこに相談したらいいのか迷っているなら、サンク総合法律事務所をおすすめします。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

他の富良野市近くの弁護士・司法書士の事務所紹介

●小原司法書士事務所

北海道富良野市本町1-23

0167-56-7791

●跡部泰之司法書士事務所

北海道富良野市若松町3-31

0167-22-2423

●佐藤実司法書士事務所

北海道富良野市若葉町9-15

0167-23-3151

富良野市にある地元の司法書士や弁護士の事務所の門をたたき、直接相談するのもよいと思います。

ただ、いきなり直接相談するより、「診断シミュレーター」やインターネットからの無料相談の方が、相談しやすい方も多いのではないでしょうか。

多重債務、富良野市で問題を抱えた理由とは

15%〜20%もの金利を払わなければなりません。

住宅ローンの場合年間0.6%〜4%ぐらい、自動車のローンも1.2%〜5%(年)ほどなので、ものすごい差があります。

しかも、「利息制限法」ではなく「出資法」をもとに利子を設定しているようなキャッシング業者だと、金利が0.29などの高利な利子をとっていることもあるのです。

ものすごく高額な金利を払いながらも、借金は膨らむ一方。

借金をしたのは自分の責任なので仕方ないですが、額が多くて高い利子という状況では、完済は辛いものでしょう。

どうやって返せばいいか、もはやなんの当てもないなら、法律事務所・法務事務所に相談してみてはどうでしょう。

弁護士や司法書士なら、借金・お金問題の解決策を見つけ出してくれるでしょう。

長期の返済計画になるかもしれないですし、過払い金を請求して返済額が減るかもしれません。

まずは相談、これが解決への始めの一歩です。

富良野市/債務整理のデメリットとは|任意整理

それではこれらの手続きにつき債務整理のデメリットというようなものがあるでしょうか。

この3つのやり方に同じようにいえる債務整理のデメリットといえば、信用情報にそれ等の手続をしたことが記載されてしまうという事です。俗にいうブラックリストというような状態に陥るのです。

としたら、おおよそ五年から七年位の間、カードがつくれなくなったり又借り入れが出来なくなったりします。けれども、貴方は返済するのに日々苦悩し続けてこれ等の手続きをおこなうわけですから、もう少しは借入しないほうが良いのではないでしょうか。じゃローンカード依存に陥っている人は、逆に言えば借入れができない状態なることで不可能になることで救われるのではないかと思います。

次に個人再生や自己破産の債務整理の不利な点ですが、官報にこれらの手続を進めたことが載ってしまう点が挙げられるでしょう。だけど、あなたは官報など視たことがありますか。逆に、「官報ってなに」という人のほうが多いのではないでしょうか。

現に、官報は国が作成する新聞みたいなものですが、金融業者などの極一部の人しか見てないのです。だから、「破産の事実がご近所に知れ渡った」等といった事はまず絶対にありません。

最終的に、破産独特の債務整理のデメリットですが、1辺自己破産すると7年という長い間、再度破産はできません。そこは十二分に留意して、2度と破産しなくてもすむようにしましょう。

富良野市|借金の督促、そして時効/任意整理

例えば、住宅を買う際にその金を借りるマイホームローンや、マイカーを買うときに借金する自動車ローン等が有ります。

それ以外にも、その遣い方不問のフリーローン等さまざまなローンが日本で展開されています。

一般的には、使い道を全く問わないフリーローンを活用している方が多数いますが、こうしたローンを活用する方の中には、そのローンを返金出来ない人も一定数ですがいるのです。

その理由とし、勤めていた会社をリストラされて収入源が無くなり、解雇されていなくても給料が減少したり等様々有ります。

こうした借金を返金ができない方には督促がされますが、借金それ自体は消滅時効が存在するが、督促には時効がないと言われています。

また、一度債務者に対し督促が実行されたなら、時効の一時停止が起こる為に、時効については振りだしに戻ることがいえるでしょう。そのために、借金した消費者金融若しくは銀行などの金融機関から、借金の督促が実行されたならば、時効が中断されることから、そうやって時効が中断してしまう以前に、借りた金はしっかり払戻しすることが凄く肝要といえるでしょう。