総社市在住の方が借金返済について相談をするなら?

多重債務の悩み、借金の問題。

お金の悩みは、自分ひとりでは解決するのが難しい、深刻な問題です。

しかし、弁護士・司法書士に相談するのも、ちょっと不安になったりする、という人も多いでしょう。

当サイトでは総社市で借金のことを相談するのに、お勧めの法律事務所や法務事務所を厳選して紹介しています。

インターネットを使って相談が可能なので、初めて相談する方でも安心です。

また、総社市の地元の法務事務所や法律事務所もいくつかピックアップしているので、そちらも参考にしてみてください。

自己破産や借金の相談を総社市に住んでいる方がするならココ!

弁護士対応で、全国対応の弁護士事務所。

初期費用が0円だから、現在の手持ちがなくても安心です。

弁護士料金の支払いは、分割払いの対応も可能。

弁護士への相談料ももちろん無料!

借金の取り立てをSTOPすることもできます。

過払い金、個人再生、任意整理、自己破産、など、債務や借金の悩みについて無料相談することができます。

しかも、窓口では24時間365日、いつでも受付てくれます。

フリーダイヤル(電話料金0円)で相談受付してくれるので、借金返済で困っている方も今すぐ電話受付ができます。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

■口コミ(サンク総合法律事務所の口コミ)

●最善の方法を提案してくれた

債務整理でお世話になってます。

申し込むのに相当勇気がいりましたが、事務所の方が私自身の債務状況が分からない状態でよく話を聞いて相談に乗って下さり最善の方法を提案してくださり、状況報告や今後どうすれば良いのか丁寧に教えてくださるので勇気をだして依頼をして良かったです。

これから債務整理が始まりますが分からない事があれば何時でも連絡くださいと言っていただき安心出来ました。

依頼して良かったです。出典元:Googleクチコミ

●返済額が許容範囲内に抑えられた

弁護士さんも事務員さんも親身になって相談に乗っていただき、感謝しています。返済額も許容範囲内に抑えられてとても助かりました。これからの人生に希望が持てました、ありがとうございます。

出典元:Googleクチコミ

●事務所に行かなくても電話や書面で対応してもらえた

地元の弁護士さんでは知人バレなどの不安もあり、遠方に住んでいますがネットでの無料相談等から縁があり、債務整理で半年間お世話になりました。コロナで尚更、事務所に赴くことが出来ませんでしたが電話や書面で丁寧に対応して頂きました。ずっと長い間毎月の返済に悩まされてきましたが、おかげさまで気持ちがとても軽くなりました!女性の方がいらっしゃるのも相談しやすく、男性の方も皆さん丁寧で優しく、とても好印象でした。ありがとうございました。

出典元:Googleクチコミ

サンクなら、365日24時間、いつでも相談受け付けOK。

しかもフリーダイヤル(電話代無料)で相談できます。

↑↑↑↑↑

借金の悩み、今すぐ!24H電話受付!

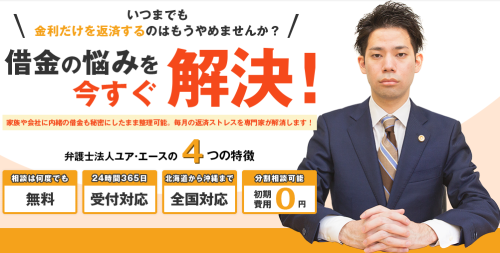

任意整理、自己破産、個人再生など、今のあなたの状況に合った方法で借金や多重債務の悩みを解決に導きます。

【特徴】

- 弁護士が対応

- 相談は何度でも無料

- 24時間365日受付対応

- 分割相談可能(初期費用0円)

- 全国対応(ただし契約には要面談。事務所面談or出張面談)

- 事務所は4拠点(東京、名古屋、大阪、博多)

その他にも、ラジオ出演、新聞取材、テレビ出演、など多くのメディアで活躍中。

何度相談しても相談は無料というのも嬉しいところ。

メールフォームから、もしくはフリーダイヤル(通話料無料)で、24時間365日いつでも相談受付が可能です。

↑↑↑↑↑

弁護士対応で相談は何度でも無料!

■口コミ(弁護士法人ユア・エースの口コミ)

●説明が丁寧で分かりやすい

最初は弁護士事務所に相談する事は恥ずかしく、勇気がいりましたが、丁寧、わかりやすく説明をして下さり、相談して良かったです。

出典元:Googleクチコミ

●良心的な弁護士さん

多額の借金で悩んでおり、相談したところ男性の事務員さんが親身になって話を聞いて下さり、債務整理に踏み切りました。数年かかりましたが、先月借金完済しやっと安心しました。長い間本当にお世話になりました。良心的で良い弁護士さんに出会えて感謝しております。本当にありがとうございました。

出典元:Googleクチコミ

●電話対応の感じが良く、面談から解決までもスムーズ

はじめにお電話くださった事務員の方の対応がとても感じが良く、誰でもお金のことは身内にも話しにくいことだと思いますがここなら素直にきちんとお話しすれば解決してもらえるかもという安心感がありました。

別日の弁護士の先生との面談も、簡潔に必要な事のみをお話して下さいました。こちらからの質問もありませんでしたし分かり易かったです。

他の事務所と比較することはありませんでしたが、こちらに相談して本当に良かったと感じます。とてもスムーズに解決まで導いてくださり、感謝しています。出典元:Googleクチコミ

↑↑↑↑↑

メディアで活躍中の弁護士へ無料相談

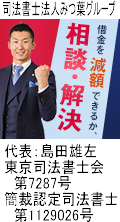

こちらの司法書士事務所は、ラジオやテレビへの出演、雑誌などでの執筆など、メディアにも多数取り上げられています。

人情派の司法書士とも呼ばれる代表の島田雄左司法書士は、大好きな映画「君の名は。」を6回も映画館に観に行き、その度に号泣してしまうほど涙もろい人柄。

債務整理の料金は分割払いも可能なので安心です。

家族や職場にバレないよう徹底配慮をしてもらえます。

借金返済の問題は、1人で悩まないで、まずは気軽に無料相談してみませんか?

↑↑↑↑↑

相談無料、分割払いOK!

■口コミ(司法書士法人みつ葉グループの口コミ)

●精神的に楽になった

初めての債務整理で不安でしたがわかりやすく丁寧な説明で今後のことなど教えていただけたので安心して任せられました。月々の返済額も減り以前は返済で苦しい思いをしていましたが、精神的にも楽になりました。とても感謝しています。今後ともよろしくお願いいたします。

出典元:Googleクチコミ

●親身に話を聞いてくれて気持ちが軽くなった

丁寧な対応と、何より親身になって話を聞いてくれて、気持ちが軽くなって、相談して良かったって思います。

出典元:Googleクチコミ

●相談して本当に良かった

最初は不安でいっぱいでしたが、今は相談して本当に良かったと思っています。相談していなかったら、未だにズルズルとキャッシングを続けていたでしょう。

スタッフの方もとても丁寧でわかりやすく説明してくださるし、LINEでやりとりをして、必要な時に電話なので気持ち的にも楽です。本当に相談して良かったです。ありがとうございます。出典元:Googleクチコミ

↑↑↑↑↑

人情派の司法書士へ無料相談

迷ったらサンク総合法律事務所がおすすめ!その5つの理由とは?(総社市)

もし迷ったのなら「弁護士法人サンク総合法律事務所」が最もおすすめです。

サンクがおすすめである5つの理由

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

【1】実績が豊富で信頼性が高い

2009年より樋口弁護士が代表として「樋口総合法律事務所」を開設。それから2017年に「弁護士法人サンク総合法律事務所」と名称を変えて法人化しました。

今では相談や問い合わせが月間600件、累計27万件以上というものすごい数になっています。

長年の実績と豊富な相談件数、そして良い口コミ評判が多いことからも、信頼性の高さを感じられます。

【2】24時間365日相談受付OK

仕事などで平日昼間は相談できない、といった人も多いことでしょう。サンク総合法律事務所では、24時間365日、相談受付をしています。

時間を気にしなくていいのは助かりますね。

【3】初期費用0円、分割払い対応

相談料金は0円ですが、初期費用も0円です。しかも、費用の分割払いも対応OKなので、今は手持ちのお金がない、という状況でも安心して相談できます。

【4】家族にバレずに手続き可能

債務整理の手続きは家族に知られたくない、という方も多いことでしょう。サンク総合法律事務所では、家族にバレないよう配慮しながら手続きを進めてもらうことができます。

書類郵送の場合なら、郵便局の局留め、無記名発送、電話連絡は時間指定する、などといった配慮をしてもらうことができます。

【5】全国対応(オンライン面談あり)

サンク総合法律事務所は東京都中央区に事務所がありますが、相談は全国各地に対応しています。パソコンやスマホのネットを使った、ビデオ通話でのオンライン動画面談も行っているので、遠方に住んでいる方でも安心して相談できます。

以上の理由で、サンク総合法律事務所を最もおすすめしています。

サンクの口コミ評判は良い意見が多い

それだけでなく、サンク総合法律事務所は口コミ評判も上々。利用者が多いのでネガティブな口コミがあるのも仕方ありませんが、ポジティブな口コミの方が多い印象です。

サンクの口コミは先ほど紹介しましたが、参考までにもう少し口コミを掲載しておきます。

●質問への返答が明確で、しかも親身な対応

債務整理に実績のある事務所とうかがっていた通り、相談や質問内容への返答が明確で分かりやすく、担当の弁護士さんや窓口の方みなさん親身にご対応いただきました。

人同士のことですから相性はあると思いますが、少なくとも私自身は失礼と感じるような対応を受けたことは一度もありません。

コロナ禍での依頼のため対面なしのフルリモートでしたので、慣れていない方やどうしても相手の顔が見えないと嫌な方にはハードルが高く感じられるところはあるかもしれません。

出向の必要もなく書類のやり取りもクラウドサインで完了できるため、個人的には楽で、デジタル対応されていることに好感があります。出典元:Googleクチコミ

●親身な対応と丁寧な配慮

地元の弁護士さんではバレることを恐れて、なかなか相談したくてもできない環境にいました。ふとネットで目に止まり無料相談をしました。「女性の方が話しやすいですよね。」と気を使って頂けたり、書類なども家族にバレないよう配慮してくださいました。

他の弁護士さんにも無料診断してもらいましたが、あまり変わらなかった為、親身に話を聞いてくださったサンク法律事務所さんにお願いしました。

親身になって話を聞いて頂けたり、丁寧に債務整理をして頂けたことでリボ払いで増えた返済で毎月悩まされておりましたが、うまくやりくりできるようになりました。ありがとうございました。

色々な評価はあると思いますが、バレずに整理したい方、地方に住んでいる方、女性でお願いしたい方にはおすすめします。出典元:Googleクチコミ

●対応が丁寧で分かりやすい

減額相談で無料相談にのってもらいましたが分かりやすく丁寧に対応してもらえます。ショートメールのやりとりもこまめで助かりました!

出典元:Googleクチコミ

●いつ電話しても穏やかで明るい対応

評判を信じて正解!いつ電話をしても、穏やかで明るいスタッフの方が親切に対応してくださるので、弁護士事務所や債務整理に不安や恐怖がある方・電話が苦手な方でも安心して相談できると思います(←全て私です…笑)本当に誰にも知られずに、スムーズに任意整理での和解→返済スタートができ、とても満足ですし本当に感謝しています。もっと早く勇気を出せば良かったな…良くして頂いた恩を忘れずに、6社完済まで前向きに頑張ります!

出典元:Googleクチコミ

●私の生活に合った提案をしてもらえた

とても親切で丁寧な対応をして頂いております。

電話相談でも、かなりの長時間でも真摯に話を聞いて下さり、幾つかの案の中で、私の生活状況に合致した、最も良い提案をして頂きました。

今でもお付き合いして頂いておりますが、定期的に状況報告や方針確認の連絡を下さったり、他に困ったことが無いか、不明点が無いか等、非常に親切かつ丁寧に安心出来る対応をして頂き、とても助かっております。

とても安心して頼れる法律事務所です。出典元:Googleクチコミ

口コミでは「親切で明るい対応」「分かりやすい説明」といったポジティブな意見が印象的でした。

サンク法律事務所に相談や依頼をして満足している方は多いようです。

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

相談はメールフォームからでもできますし、フリーダイヤルの通話料無料で今すぐ電話することもできます。

もし、どこに相談すれば良いか迷っているなら、サンク総合法律事務所をおすすめします。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

総社市周辺の他の司法書士・弁護士の事務所を紹介

●中村文彦司法書士事務所

岡山県総社市三輪988-5

0866-92-6090

●寺尾健吾司法書士事務所

岡山県総社市総社3丁目1-27

0866-93-2420

●山本司法書士事務所

岡山県総社市中央2丁目8-14

0866-31-7891

●たけだ司法書士事務所

岡山県総社市駅前2丁目1-5

0866-31-7266

●平田真也司法書士事務所

岡山県総社市総社3丁目11-20

0866-93-3301

地元総社市の法務事務所・法律事務所の門をたたき、直接相談するのもアリです。

ただ、いきなり直接相談するより、「診断シミュレーター」やネットからの無料相談などの方が、不安なく相談できるという方も多いのではないでしょうか。

借金返済の問題に総社市で参っている状況

15%〜20%もの金利を払う必要があります。

住宅ローンだと0.6%〜4%(年)ぐらい、マイカーローンの場合も1.2%〜5%(年間)くらいなので、すごい差があります。

しかも、「利息制限法」ではなく「出資法」をもとに利子を設定しているようなキャッシング業者だと、金利0.29などの高い金利を取っている場合もあります。

とても高い利子を払い、しかも借金は増えるばかり。

お金を借りたのは自分の責任なので仕方ないですが、高利な利子で額も多いとなると、完済は難しいでしょう。

どう返せばいいのか、もはやなにも思い付かないなら、法律事務所や法務事務所に相談してはどうでしょう。

司法書士や弁護士ならば、借金を返す解決策をきっと考え出してくれるはずです。

長期返済の計画になるかもしれませんし、過払い金を請求して返す金額が減額するのかもしれません。

まず相談する、解決にはこれが第一歩です。

総社市/借金の延滞金の減額交渉を行う?|自己破産

今はかつてのようなグレーゾーン金利も無くなってますが、それでも無担保のキャッシングやカードローンの利息は決して利子は決して安いと言えません。

それゆえに返済の計画をきちんと立てて置かないと返金が滞ってしまい、延滞がある時は、延滞金が必要になります。

借金は放置していても、更に利子が増大して、延滞金も増えてしまうから、即処置することが肝要です。

借金の払い戻しが難しくなった時は債務整理で借金を軽くしてもらう事も配慮していきましょう。

債務整理もいろいろな進め方がありますが、身軽にすることで返金が出来るのなら自己破産よりも任意整理を選択すると良いでしょう。

任意整理を実施したら、将来の利子などを減額してもらう事が出来て、遅延損害金等の延滞金が交渉によってカットしてもらう事が可能なから、ずいぶん返済は楽に出来る様になります。

借金が全て無くなるのではありませんが、債務整理する以前に比べて相当返済が軽減されるので、よりスムーズに元金が減額出来るようになるでしょう。

こうした手続は弁護士等精通している方にお願いするともっとスムーズだから、まずは無料相談等を活用してみてはどうでしょうか。

総社市|自己破産にはやっぱりリスクがある?/自己破産

また20万円以下の預貯金は持っていていいのです。それと当面の間の数箇月分の生活費用が100万円未満なら没収されることは無いのです。

官報に破産者のリストとして記載されるがこれも極一部の方しか見てないでしょう。

また俗にいうブラックリストに記載されしまい七年間程の間はキャッシング、ローンが使用不可能な現状になるが、これは致し方無いことでしょう。

あと一定の職に就職できないと言う事があるでしょう。しかしこれも僅かな限られた範囲の職種です。

だから債務超過で返す事が不可能な借金を抱えてるのであれば自己破産をすると言うのも1つの手法なのです。自己破産を実施したら今日までの借金が全てなくなり、心機一転人生を始められると言うことで利点の方がより多いと思われます。

又自己破産者は公法上の資格制限とし弁護士、司法書士、公認会計士、税理士等の資格はなくなります。私法上の資格制限とし保証人・遺言執行者・後見人にもなれないのです。また会社の取締役などにもなれません。ですがこれらのリスクはさほど関係ない時が多いのじゃないでしょうか。リスクはさほど大きな物では無い筈です。