国立市に住んでいる方が借金返済など、お金の相談をするならココ!

自分だけではどうしようもないのが、借金返済・債務の問題です。

金額が多くなってしまい、利子を払うので精一杯。

借金返済の問題は、1人で悩んでいても解決は難しいものです。

国立市にお住まいの方も、まずはネットの無料相談で、弁護士や司法書士に相談してみては?

いきなり事務所へ行って直接相談するよりも、ネットの無料相談の方が、気後れしないで相談できるのではないでしょうか。

もちろん、国立市にも対応している法律事務所や法務事務所を紹介しています。

一人で悩むより、まず司法書士や弁護士に相談するのが、借金問題解決への第一歩です。

借金・自己破産の相談を国立市在住の人がするならココ!

弁護士が対応してくれる、全国に対応している弁護士事務所です。

初期費用が無料だから、現在の手持ちがなくても安心して相談できます。

弁護士費用の支払いは、分割払いもOK。

弁護士への相談料ももちろん無料!

借金督促のSTOPもできます。

自己破産、個人再生、任意整理、過払い金、など、借金や債務のことを相談できます。。

しかも、無料相談窓口では24時間365日、いつでも受付OKです。

フリーダイヤル(通話代0円)で相談を受け付けてくれるので、お金に困っている方も今すぐ電話受付をすることができます。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

■口コミ(サンク総合法律事務所の口コミ)

●最善の方法を提案してくれた

債務整理でお世話になってます。

申し込むのに相当勇気がいりましたが、事務所の方が私自身の債務状況が分からない状態でよく話を聞いて相談に乗って下さり最善の方法を提案してくださり、状況報告や今後どうすれば良いのか丁寧に教えてくださるので勇気をだして依頼をして良かったです。

これから債務整理が始まりますが分からない事があれば何時でも連絡くださいと言っていただき安心出来ました。

依頼して良かったです。出典元:Googleクチコミ

●返済額が許容範囲内に抑えられた

弁護士さんも事務員さんも親身になって相談に乗っていただき、感謝しています。返済額も許容範囲内に抑えられてとても助かりました。これからの人生に希望が持てました、ありがとうございます。

出典元:Googleクチコミ

●事務所に行かなくても電話や書面で対応してもらえた

地元の弁護士さんでは知人バレなどの不安もあり、遠方に住んでいますがネットでの無料相談等から縁があり、債務整理で半年間お世話になりました。コロナで尚更、事務所に赴くことが出来ませんでしたが電話や書面で丁寧に対応して頂きました。ずっと長い間毎月の返済に悩まされてきましたが、おかげさまで気持ちがとても軽くなりました!女性の方がいらっしゃるのも相談しやすく、男性の方も皆さん丁寧で優しく、とても好印象でした。ありがとうございました。

出典元:Googleクチコミ

サンクなら、365日24時間、いつでも相談受け付けOK。

しかもフリーダイヤル(電話代無料)で相談できます。

↑↑↑↑↑

借金の悩み、今すぐ!電話受付OK!

任意整理、自己破産、個人再生など、今のあなたの状況にピッタリの方法で借金や多重債務の問題を解決に導きます。

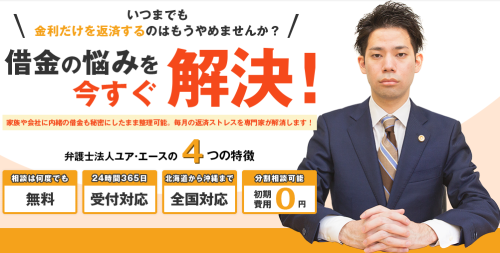

【特徴】

- 弁護士が対応

- 相談は何度でも無料

- 24時間365日受付対応

- 分割相談可能(初期費用0円)

- 全国対応(ただし契約には要面談。事務所面談or出張面談)

- 事務所は4拠点(東京、名古屋、大阪、博多)

その他にも、ラジオ、テレビ、新聞取材、など多くのメディアで活躍中。

相談は何回でも無料というのも嬉しいところ。

メールフォームから、もしくはフリーダイヤル(通話料無料)の電話で、24時間365日いつでも相談受付OKです。

↑↑↑↑↑

弁護士対応で相談は何度でも無料!

■口コミ(弁護士法人ユア・エースの口コミ)

●分からないことを親切に教えてくれる

最初は、半信半疑でしたが、相談をしたらとても親身に聞いて頂き、もっと早く相談していたらと後悔をしました。わからないことなどとても親切に教えて頂いて本当に感謝しかありません。

出典元:Googleクチコミ

●良心的な弁護士さん

多額の借金で悩んでおり、相談したところ男性の事務員さんが親身になって話を聞いて下さり、債務整理に踏み切りました。数年かかりましたが、先月借金完済しやっと安心しました。長い間本当にお世話になりました。良心的で良い弁護士さんに出会えて感謝しております。本当にありがとうございました。

出典元:Googleクチコミ

●親身になってくれるし、返済プランも分かりやすい

事務の方から弁護士への連携もスムーズで、借金で話しにくい内容も親身になって聞いてくれました。

今後の返済プランや交渉内容も分かりやすく説明して頂き非常に助かってます。

後日、遠方へ出張まで来て頂き実際にお会いして面談して内容確認と不明な点なども的確に回答して頂きました。出典元:Googleクチコミ

↑↑↑↑↑

メディアで活躍中の弁護士へ無料相談

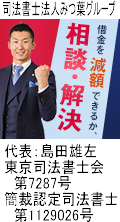

こちらの司法書士事務所は、テレビやラジオへの出演、雑誌などでの執筆など、多数のメディアにも取り上げられています。

人情派の司法書士とも呼ばれる代表の島田雄左司法書士は、大好きな映画「君の名は。」を6回も映画館に観に行き、毎回号泣してしまうほど涙もろい人柄。

債務整理の費用は分割払いも可能なので安心です。

職場や家族にバレないよう配慮も徹底してくれます。

借金返済の問題は、1人で悩まないで、まずは無料相談してみませんか?

↑↑↑↑↑

相談無料、分割払いOK!

■口コミ(司法書士法人みつ葉グループの口コミ)

●精神的に楽になった

初めての債務整理で不安でしたがわかりやすく丁寧な説明で今後のことなど教えていただけたので安心して任せられました。月々の返済額も減り以前は返済で苦しい思いをしていましたが、精神的にも楽になりました。とても感謝しています。今後ともよろしくお願いいたします。

出典元:Googleクチコミ

●対応が丁寧なので話しやすい

本年からお世話になっております。

コロナ禍で仕事があまりなく、借入額が大きくなってしまったところで債務整理の手続きをさせていただきました。

丁寧な対応をしてくださる方ばかりなので色々なことをお話しやすく、非常に助かっております。

また、支払いに困っていた月に電話したのですが、すぐに手続きを開始して下さったおかげで無理なく支払いを続けていくことが今も出来ています。出典元:Googleクチコミ

●相談して本当に良かった

最初は不安でいっぱいでしたが、今は相談して本当に良かったと思っています。相談していなかったら、未だにズルズルとキャッシングを続けていたでしょう。

スタッフの方もとても丁寧でわかりやすく説明してくださるし、LINEでやりとりをして、必要な時に電話なので気持ち的にも楽です。本当に相談して良かったです。ありがとうございます。出典元:Googleクチコミ

↑↑↑↑↑

人情派の司法書士へ無料相談

迷ったらサンク総合法律事務所がおすすめ!その5つの理由とは?(国立市)

もし迷っているなら「弁護士法人サンク総合法律事務所」が最もおすすめです。

サンクがおすすめである5つの理由

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

【1】実績が豊富で信頼性が高い

2009年より樋口弁護士が代表として「樋口総合法律事務所」を開設。そして2017年に「弁護士法人サンク総合法律事務所」として法人化しました。

今では相談や問い合わせが月間600件ほど、累計27万件以上というものすごい数になっています。

長年の実績と豊富な相談件数、そして口コミ評判の良さからも、信頼性の高さを感じられます。

【2】24時間365日相談受付OK

仕事などで平日昼間の相談は時間的に無理、といった方も多くいます。サンク総合法律事務所では、24時間365日、相談受付をしています。

時間を気にしなくていいのは助かりますね。

【3】初期費用0円、分割払い対応

相談料金は0円ですが、初期費用も0円です。さらに、費用の分割払いにも対応しているので、今は手持ちのお金がない、という状況でも安心して相談できます。

【4】家族にバレずに手続き可能

債務整理の手続きを家族には内緒で行いたい、という人も多くいます。サンク総合法律事務所では、家族にバレないよう配慮しながら手続きを進めてもらうことができます。

書類郵送の場合なら、郵便局の局留め、無記名発送、電話連絡は時間指定する、などといった配慮をしてもらうことができます。

【5】全国対応(オンライン面談あり)

サンク総合法律事務所の事務所は東京都中央区にありますが、相談は全国に対応しています。PCやスマホのインターネットを使った、ビデオ通話でのオンライン動画面談も行っているので、遠方に住んでいる方でも安心して相談できます。

以上のことから、サンク総合法律事務所を最もおすすめしています。

サンクの口コミ評判は良い意見が多い

それだけでなく、サンク総合法律事務所は口コミ評判も上々。利用者が多いのでネガティブな口コミも中にはありますが、ポジティブな口コミの方が多い印象です。

サンクの口コミはすでに紹介しましたが、参考までにもう少し口コミを掲載しておきます。

●質問への返答が明確で、しかも親身な対応

債務整理に実績のある事務所とうかがっていた通り、相談や質問内容への返答が明確で分かりやすく、担当の弁護士さんや窓口の方みなさん親身にご対応いただきました。

人同士のことですから相性はあると思いますが、少なくとも私自身は失礼と感じるような対応を受けたことは一度もありません。

コロナ禍での依頼のため対面なしのフルリモートでしたので、慣れていない方やどうしても相手の顔が見えないと嫌な方にはハードルが高く感じられるところはあるかもしれません。

出向の必要もなく書類のやり取りもクラウドサインで完了できるため、個人的には楽で、デジタル対応されていることに好感があります。出典元:Googleクチコミ

●親身な対応と丁寧な配慮

地元の弁護士さんではバレることを恐れて、なかなか相談したくてもできない環境にいました。ふとネットで目に止まり無料相談をしました。「女性の方が話しやすいですよね。」と気を使って頂けたり、書類なども家族にバレないよう配慮してくださいました。

他の弁護士さんにも無料診断してもらいましたが、あまり変わらなかった為、親身に話を聞いてくださったサンク法律事務所さんにお願いしました。

親身になって話を聞いて頂けたり、丁寧に債務整理をして頂けたことでリボ払いで増えた返済で毎月悩まされておりましたが、うまくやりくりできるようになりました。ありがとうございました。

色々な評価はあると思いますが、バレずに整理したい方、地方に住んでいる方、女性でお願いしたい方にはおすすめします。出典元:Googleクチコミ

●対応が丁寧で分かりやすい

減額相談で無料相談にのってもらいましたが分かりやすく丁寧に対応してもらえます。ショートメールのやりとりもこまめで助かりました!

出典元:Googleクチコミ

●いつ電話しても穏やかで明るい対応

評判を信じて正解!いつ電話をしても、穏やかで明るいスタッフの方が親切に対応してくださるので、弁護士事務所や債務整理に不安や恐怖がある方・電話が苦手な方でも安心して相談できると思います(←全て私です…笑)本当に誰にも知られずに、スムーズに任意整理での和解→返済スタートができ、とても満足ですし本当に感謝しています。もっと早く勇気を出せば良かったな…良くして頂いた恩を忘れずに、6社完済まで前向きに頑張ります!

出典元:Googleクチコミ

●私の生活に合った提案をしてもらえた

とても親切で丁寧な対応をして頂いております。

電話相談でも、かなりの長時間でも真摯に話を聞いて下さり、幾つかの案の中で、私の生活状況に合致した、最も良い提案をして頂きました。

今でもお付き合いして頂いておりますが、定期的に状況報告や方針確認の連絡を下さったり、他に困ったことが無いか、不明点が無いか等、非常に親切かつ丁寧に安心出来る対応をして頂き、とても助かっております。

とても安心して頼れる法律事務所です。出典元:Googleクチコミ

口コミでは「親切で明るい対応」「分かりやすい説明」といったポジティブな内容が印象的でした。

サンク総合法律事務所に依頼や相談をして満足している人は多いようです。

- 実績が豊富で信頼性が高い

- 24時間365日相談受付OK

- 初期費用0円、分割払い対応

- 家族にバレずに手続き可能

- 全国対応(オンライン面談あり)

相談はメールフォームからでもできますし、フリーダイヤルの通話料無料で今すぐ電話することもできます。

もし、どこに相談したらいいのか迷っているなら、サンク総合法律事務所をおすすめします。

↑↑↑↑↑

借金返済の無料相談おすすめNo.1!

他の国立市近くの司法書士や弁護士の事務所紹介

●渡邊司法書士事務所

東京都国立市 1丁目14-9 ステージ国立207

042-505-4592

http://watanabe-shiho.com

●近藤誠司法書士事務所

東京都国立市 北一丁目5番の17

042-501-2151

http://kondo-office.com

●サン合同事務所(司法書士法人)

東京都国立市東1丁目4-15

042-580-5831

●司法書士事務所ライズ

東京都国立市東1丁目14-20 ハイムヤマ205

042-573-0004

http://rise-law.jp

地元国立市の法律事務所や法務事務所の門をたたき、直接相談するのもアリだと思います。

ただ、ネットからの無料相談や「診断シミュレーター」の方が、気後れせずに相談できる方も多いのではないでしょうか。

国立市で多重債務や借金返済に参っている状態

借金をしたのは自分ですので、自分の責任だから仕方ないでしょう。

しかし、いくつものクレジットカード業者やキャッシング業者から借金していると、額が膨らんで、とてもじゃないけど完済するのは難しくなってしまいます。

月ごとの返済金だと金利だけしか返済できていない、という状態の人もいるのではないでしょうか。

こうなると、自分ひとりだけで借金を返済することは不可能でしょう。

債務整理をするため、はやめに司法書士や弁護士に相談するべきです。

どうすれば今の借金をキレイにできるのか、借入れ金を減らせるのか、過払い金はないか、等、司法書士・弁護士の知識・知恵を貸してもらいましょう。

借金問題の解決は、相談することが始めの一歩です。

国立市/任意整理のデメリットって?|自己破産

放置していると今現在よりさらに金利は増えていきますし、解決は一段と難しくなるでしょう。

借金の返金ができなくなった時は債務整理がよく行われるが、任意整理も又とかく選択されるやり方の1つでしょう。

任意整理の場合は、自己破産のように重要な財産を保持しつつ、借入れのカットが可能でしょう。

又資格もしくは職業の制約も有りません。

良い点が一杯ある方法と言えるのですが、確かに欠点もありますから、デメリットについてももう1度考慮していきましょう。

任意整理の不利な点としては、初めに借金がすべてゼロになるというのではないという事は理解しておきましょう。

減額をされた借金は大体三年ぐらいで完済をめどにするから、しっかり返却の計画を考える必要があります。

あと、任意整理は裁判所を通さなくて債権者と直に交渉をする事が出来ますが、法律の知識が無い素人ではうまく交渉が出来ない時もあります。

もっと不利な点としては、任意整理した時はそれらの情報が信用情報に載る事となるので、世に言うブラックリストというふうな情況になります。

その結果任意整理を行ったあとは5年から7年位の間は新たに借り入れを行ったり、クレジットカードを作成することはまず出来なくなります。

国立市|借金督促の時効について/自己破産

例えば、マイホームを買う時にその金を借りる住宅ローン、自動車を購入の際にお金を借りる自動車ローンなどが有ります。

それ以外に、その使いみちを問わないフリーローン等いろいろなローンが日本では展開されています。

一般的には、目的を全く問わないフリーローンを利用してる人がたくさんいますが、こうした借金を活用した人の中には、そのローンを支払い出来ない方も一定の数ですがいるでしょう。

その理由としては、勤めてた会社を解雇され収入がなくなり、首にされていなくても給料が減ったり等いろいろ有ります。

こうした借金を払い戻し出来ない人には督促が実施されますが、借金その物には消滅時効が存在するが、督促には時効が無いといわれているのです。

また、1度債務者に対し督促が行われたなら、時効の一時停止が起こるため、時効においては振り出しに戻ることがいえます。その為に、お金を借りている銀行若しくは消費者金融等の金融機関から、借金の督促が実施されたなら、時効が一時停止してしまうことから、そうやって時効が一時停止する以前に、借りている金はきちっと支払をすることが物凄く大事といえるでしょう。